地震に対する防災はもちろん必要、地震保険にも、入っておいた方が良いんだろうけど…。

地震保険は単体では加入できず、火災保険とセットで契約する必要があります。いざ加入するとなると、支払う保険料も気になってくるところですね。

実際、地震保険は必要なのか?不要なのか?お悩みの方向けに、今回は地震保険の加入に関する統計やデータを一挙公開!「結局、みんな地震保険どうしてるの?」という疑問にお答えします。

地震保険加入の必要性について、検討のヒントになれば幸いです。

付帯率は全国7割、契約件数は2,000万件超!

会員である保険会社等から収集した大量のデータをもとに、保険料の基礎数値を算出している損害保険料率算出機構(以下、損保料率機構)は、その分析過程で得た情報等をホームページ上で公開しています。

今回は、損保料率機構の公開データから、地震保険の加入傾向を見てみましょう。

付帯率トップは宮城県!全国計も増加傾向にあります

損保料率機構によると、2020年度の地震保険付帯率(=その年度に契約された住宅物件の火災保険契約件数のうち、地震保険を付帯している件数の割合)は、全国計で68.3%だったとされています。すわなち、住宅を対象に火災保険に加入される際は、およそ7割の方が地震保険も付帯している、ということを示しています。

特に付帯率の高い県では、2020年度で宮城県87.5%、高知県87.2%、熊本県84.5%と、過去に震災に見舞われた都道府県を中心に8割から9割近い付帯率になっています。

熊本県は2019年度では4位だったものの、2020年度付帯率で3位に上昇しており、地震への意識の高まりが伺えます。2019年度上位3件の宮城県、高知県、宮崎県も右肩上がりに増えており、火災保険を契約する際に地震保険が必要と判断される方が、全国的に増加傾向にあると言えるでしょう

| ■地震保険付帯率 | |||

|---|---|---|---|

| 都道府県 | 2018年度 | 2019年度 | 2020年度 |

| 1位 | 宮城県 86.8% | 宮城県 87.0% | 宮城県 87.5% |

| 2位 | 高知県 86.2% | 高知県 86.8% | 高知県 87.2% |

| 3位 | 宮崎県 81.4% | 宮崎県 83.0% | 熊本県 84.5% |

| 全国計 | 65.2% | 66.7% | 68.3% |

※ 損害保険料率算出機構「グラフで見る!地震保険統計速報」より抜粋

保有契約件数も増加傾向!2020年度は全国で2,000万件超!

各年度末における保有契約件数(その年度末時点で有効な地震保険契約の件数)をまとめたものが以下の表です。

2020年度の保有契約件数は、全国計で前年度比3.1%増加の2,036万件となっています。契約件数トップは東京都で、全体の14%を占めています。次いで神奈川県と大阪府が8%ほどを占める契約件数になっています。

付帯率に加えて保有契約件数についても、全国的に増加傾向にあることがうかがえます。

| ■地震保険保有契約件数 | |||

|---|---|---|---|

| 都道府県 | 2018年度 | 2019年度 | 2020年度 |

| 1位 | 東京都 270万件 | 東京都 275万件 | 東京都 279万件 |

| 2位 | 神奈川県 157万件 | 神奈川県 161万件 | 神奈川県 165万件 |

| 3位 | 大阪府 148万件 | 大阪府 157万件 | 大阪府 163万件 |

| 全国計 | 1,900万件 | 1,974万件 | 2,036万件 |

| ※1 損害保険料率算出機構「グラフで見る!地震保険統計速報」より抜粋 |

| ※2 保有契約件数は公表値を千円単位で四捨五入を行い算出しています。 |

実際に被災したら、生活再建に必要な金額は?公的支援で足りないの?

ここまで、地震保険の付帯率、契約件数ともに増加傾向にあることが分かりました。このことから、地震保険が必要と考える方が増えていると考えられます。

では、本当に地震保険は必要なのか?続いて、実際に地震被害にあった際に生活再建のために必要になる金額を見てみましょう。

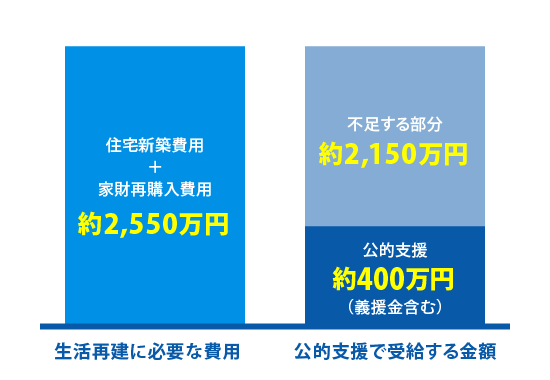

住宅の再建費用は平均2,500万円!公的支援受給額の6倍以上!

内閣府の「防災情報のページ」によると、東日本大震災で住宅が全壊した場合、住宅再建の費用には平均2,500万円もの費用がかかっています。

一方、公的支援として受給できた金額は、善意による義援金を合わせても約400万円にとどまるという結果でした。

また、同じく内閣府の「平成24年度 被災者生活再建支援法関連調査報告書」によると、東日本大震災の際、被災者生活再建支援制度を申請した人の45.5%は、住宅再建以外に家財の再購入などで50万円以上の費用をかけていました。

住宅が全壊し、家財も再購入する場合、生活の再建には単純な計算で2,550万円もの金額が必要になる反面、公的支援として期待できる金額は400万円と、必要な金額の6分の1に満たないことが分かります。

このことから、公的支援のみで生活の再建を行うことは難しい可能性が高く、万一の際の金銭的補償について自身でも備えをしておく必要があると言えます。

とにかく地震保険に入ればいいの?

地震保険は、補償の対象として建物と家財を選択し、いずれか片方、または両方を対象とすることができます。これまで見てきた通り、住宅の再建と家財の再購入費がいずれも発生していることを考えると、持ち家の場合は特に両方を補償の対象に含めるべきでしょう。

では、地震保険に加入しておけば、生活の再建に必要な金額が全て満たされるのでしょうか?

実は、地震保険で設定できる保険金額は、火災保険でその家や家財に設定している保険金額の50%が上限となっています。つまり、地震保険だけでは、公的支援金を足しても、生活再建の費用に満たない可能性があります。

そこで、地震による損害を補償する保険について、火災保険の保険金額の50%を上限とした「地震保険に関する法律にもとづく『地震保険』」のほかに、その上乗せとして合計最大100%の補償を受けられる特約を用意している保険会社があります。

ジェイアイ傷害火災保険の「地震+プラス」では、「地震危険等上乗せ特約」をセットすることで、地震保険では補償しきれない残りの50%も、上乗せで補償を受けることができます。

「地震+プラス」については、下記サイトをご参照ください。

まとめ

地震保険に加入は必要、そう考える方が増えている傾向がつかめたと同時に、実際に発生する生活再建費用をふまえて地震の上乗せ補償も選ぶ必要があることが分かりました。

万一の際、公的支援だけでは生活再建の費用が不足する可能性があります。実際にご自身ではいくらくらい必要になるか、そのためにはどのような補償が必要か。それを考えて地震保険を選択する参考になれば幸いです。